V předchozích příspěvcích byly rozebírány „amatérské“ hypotézy, vyplývající jaksi z jednoduchého selského rozumu. Výhodou těchto metod je úžasná různorodost přístupů a spojování podmínek často na první pohled nespojitelných. O zkušenostech s nimi bych se chtěl se čtenáři v dalších příspěvcích podělit.

Obchodování na forexu a zejména obchodování na burze má však svou dlouhou historii a v jejím průběhu se samozřejmě objevila řada profesionálních obchodníků nebo matematiků zabývajících se hledáním metod, které by zvýšily pravděpodobnost profitu.

Jedním z nich je John Bollinger.

John A. Bollinger (*1950) je americkým finančním analytikem, který významně přispěl k rozvoji technických analýz a je autorem tzv. Bollingerových pásem. Jeho kniha Bollinger on Bollinger Bands (2001) byla přeložena do jedenácti jazyků. Založil vlastní investiční společnost Bollinger Capital Management. Je prvním finančním analytikem, který obdržel oba tituly CFA (Chartered Financial Analyst) a CMT (Chartered Market Technician). Úzce spolupracoval s matematikem Terry Kernanem.

Bollingerova metoda je jednou z nejpoužívanějších a získala popularitu svou efektivitou při pomoci obchodníkům odhadnout budoucí vývoj ceny. Metoda je použitelná na všech finančních trzích včetně akcií, forexu, komodit a termínových obchodů. Může být použita ve většině časových rámců od velmi krátkých period až po hodinové, denní, týdenní či měsíční.

Bollingerova pásma patří do skupiny oscilátorů, tedy „metod proti trendu“, které předpokládají, že po dosažení maximální odchylky, která „prorazí“ definované pásmo, se trend obrátí a kurz se začne vracet zpět. Představuje tedy rozpracování metody založené na hypotéze 1 „Při dosažení dostatečného rozdílu (diference) od předchozí historické hodnoty bude mít trh tendenci navrátit se zpět k předchozí historické hodnotě“. Testování metody popsané v příspěvku 8) Vývoj proti trendu (oscilátor) a v trendu prokázalo poměrně uspokojivé výsledky při odchylce větší než 0,0556 při 25-denním framu. Pro připomenutí zde opět reprodukuji příslušný graf:

Každý, kdo dlouhodoběji sleduje vývoj kurzu měnových párů, ví, že velikost odchylek se v průběhu času mění, jsou období s menšími a období s většími odchylkami. Hovoříme pak o malé nebo velké volatilitě. V investiční strategii dle hypotézy 1 tato měnící se volatilita není vůbec zohledněna, odchylka je vždy fixní v průběhu celého desetiletého testovaného období. Pokud by se podařilo zahrnout do metody právě parametr volatility, mohlo by to vést k lepším výsledkům, protože by model nabízel vstupy do obchodů i při nižší volatilitě, a naopak v případě větší volatility by se nevstupovalo do obchodu zbytečně brzy.

Hypotéza 4 (dle Bollingera) by tedy mohla znít např. takto: „Při dosažení dostatečného rozdílu (diference) vyjádřeného směrodatnou odchylkou mezi uzavírací hodnotou CLOSE a průměrnou hodnotou bude mít trh tendenci vrátit se zpět“.

Směrodatná odchylka představuje právě ten parametr, který charakterizuje velikost volatility.

John Bollinger sám upozorňoval, že pro různá podkladová aktiva může platit odlišný počet období, ze kterých se počítá průměr (parametr „n“) a rovněž může být variantní i násobitel směrodatné odchylky („r“). V teorii je doporučováno období dvaceti měření (n = 20) a dvojnásobek směrodatné odchylky (r = 2). Dále je doporučováno do obchodu vstupovat až při druhém dosažení/proražení maximální, resp. minimální hodnoty, v tomto případě „Bollingerova pásma“.

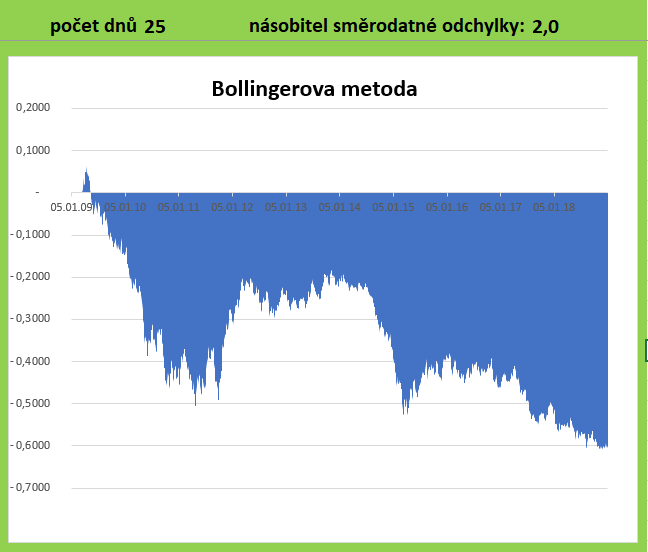

Pro první propočet výsledku použijeme stejný rozsah dat jako u hypotézy 1 (tedy 2612 denních uzavíracích hodnot za 10 let) a rozsah období pro měření průměru (25 dnů). Velikost odchylky budeme určovat doporučeným dvojnásobkem směrodatné odchylky.

Výsledný vývoj zisku ukazuje následující graf:

Z grafu je jasně vidět, že obchodovat podle Bollingerovy metody na měnovém páru EURUSD/ frame 25 denních CLOSE/násobitel směrodatné odchylky 2,0 je předem ztracený boj. Ztráta se kromě několika výjimek prakticky neustále v čase zvětšuje.

Modelování umožňuje hledání jiných hodnot proměnných, a tedy i nalezení lepších výsledků. Prověříme-li výsledky v časových pásmech 5 až 40 dnů, zjistíme, že nejlepších výsledků je dosahováno v časovém framu 9 denních CLOSE, což dokazuje další graf:

Oproti předchozímu grafu (frame 25 dnů) jsou nyní výsledky lepší. Dokonce po deseti letech metoda přinesla zisk. Bohužel ztrátová období byla velmi dlouhá a ztráta hluboká, a tak není vůbec jisté, že by k podobnému negativnímu vývoji nedošlo kdykoliv v budoucnosti.

V rámci objektivnosti si musíme něco říci i o ukončení obchodu. Je skutečně zajímavé, že na nejrůznějších školeních a webinářích se vždy probírá pouze okamžik vstupu do obchodu (zkoumají se nejrůznější signály a jejich vzájemné vztahy). O tom, kdy ale obchod uzavřít (odejít z trhu) se většinou cudně mlčí, v lepším případě se to nechává na zkušenosti obchodníka (neboli na jeho subjektivním rozhodnutí). Stejně je tomu i v Bollingerově metodě. Ani zde není jasně určeno, kdy obchod ukončit.

Aby model mohl vůbec fungovat, musel jsem nějaký okamžik ukončení obchodu stanovit. To je výhoda algoritmického obchodování. Musí být definovány minimálně dva časové údaje – kdy obchod otevřít a kdy obchod uzavřít. Okamžik vstupu do obchodu jsme si popsali výše – viz hypotéza 4, ukončení obchodu je stanoveno na okamžik, kdy si aktuální hodnota CLOSE prorazí protichůdnou křivku. Tento postup je oprávněn za situace, kdy se pravidelně střídají průrazy nákupní a prodejní křivky. Bohužel ve skutečnosti tomu tak není, a proto po proražení křivky nejen, že se vývoj kurzu neposune k protější křivce, ale po krátkodobém zaváhání pokračuje dále v načatém trendu. Výsledek obchodu je pak pouze ztráta.

Abychom mohli objektivně porovnat obě hypotézy, tedy hypotézu 1 (fixní limita) a hypotézu 4 (variabilní limita určená násobkem směrodatné odchylky), musíme i ukončení obchodování sjednotit. Ve variantě dle hypotézy 1 obchod končí vždy následující den a tuto podmínku dodržíme i pro variantu dle hypotézy 4. V tomto případě bude dosaženo nejvyššího profitu v devítidenním průměru a směrodatné odchylce 2.0:

Výsledky nejsou nijak vynikající. V roce 2015 došlo k prudkému poklesu, a i výsledky na konci desetiletého období nedosahují ani hodnot varianty dle hypotézy 1, kde se vůbec volatilita neprojevila. Přesto za pozitivní lze pokládat to, že obchodování vykazuje po každém propadu výraznou tendenci k růstu profitu.

Naštěstí kromě proměnné v počtu dnů, z nichž je průměr a směrodatná odchylka počítány, existuje ještě proměnná – násobitel směrodatné odchylky.

Pokusme se nyní „vylepšit“ profit devítidenního framu nalezením vhodnějšího násobitele směrodatné odchylky a ověřit si reálný význam tohoto násobitele na výsledek:

Zvolený model prokázal možnost ovlivnit celkový výsledek optimalizací násobitele směrodatné odchylky. Při násobiteli směrodatné odchylky 1,4 je dosaženo výrazně lepšího výsledku a rovněž průběh vývoje profitu vykazuje trvalou rostoucí tendenci. Přesto obchodovat podle této metody by znamenalo v dlouhém období let 2013 až 2016 stagnaci s hlubšími propady, což by jistě nepřispělo k dobré psychice obchodníka. A toto riziko zde zůstává i pro budoucnost.

Příslušný soubor excel možno stáhnout zde.